¿Sabes cuánto dinero tendrías en tu cuenta si hoy vendieras todo lo que posees y pagaras cada una de tus deudas? La mayoría de las personas lo ignora por completo. Existe una tendencia generalizada a confundir los ingresos mensuales con la riqueza real. Puedes ganar un salario elevado, conducir un coche del año y vivir en una zona exclusiva, pero si tus tarjetas de crédito están al límite y la hipoteca te ahoga, tu salud financiera actual podría estar en peligro.

Tu salario es simplemente el motor de tu economía; el patrimonio neto es el destino y el indicador definitivo de tu libertad financiera. Si quieres dejar de vivir a ciegas y tomar el control de tu dinero, no necesitas un título en contabilidad ni pasar un fin de semana entero arrastrando el lápiz en complejas hojas de cálculo.

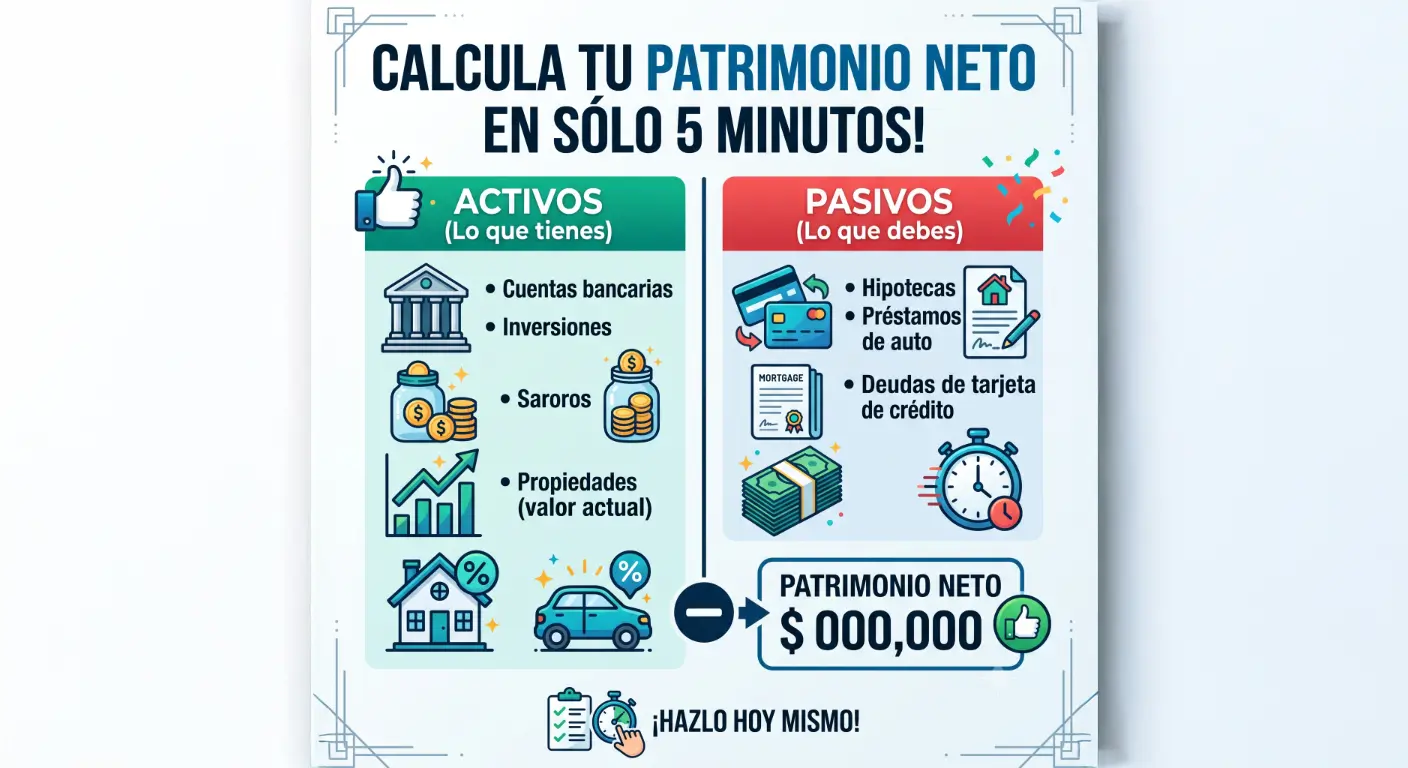

Descubre el método definitivo para calcular tu patrimonio neto en 5 minutos, identificando con precisión qué es un activo real, qué es un pasivo disfrazado y cómo utilizar este dato para transformar tu futuro económico.

¿Qué es el patrimonio neto personal y por qué medirlo hoy?

En el ámbito de las finanzas personales, el patrimonio neto es la métrica reina. Se define como la diferencia matemática entre lo que tienes (tus activos) y lo que debes (tus pasivos). Es la fotografía real de tu situación financiera en un momento determinado.

Mucha gente se enfoca obsesivamente en aumentar sus ingresos brutos. Sin embargo, el flujo de caja es efímero si no lo traduces en acumulación de valor. La Reserva Federal y diversos organismos de protección al consumidor como la CONDUSEF revelan en sus informes de educación financiera que las personas que auditan su patrimonio de forma constante incrementan su tasa de ahorro hasta en un 30% durante el primer año. Esto ocurre debido a un efecto psicológico elemental: lo que se mide, se gestiona; y lo que se gestiona, se mejora.

Calcular esta cifra de manera regular te rescata de la complacencia del salario y te obliga a mirar de frente la realidad de tus decisiones de consumo, permitiéndote diseñar un plan de ahorro efectivo a largo plazo.

La fórmula del patrimonio neto: Sumas y restas sin complicaciones

La genialidad de esta métrica radica en su simplicidad. No requiere algoritmos avanzados ni proyecciones financieras sofisticadas. La fórmula del patrimonio neto personal se rige bajo una sola ecuación universal:

$$Patrimonio\ Neto = Activos\ Totales - Pasivos\ Totales$$

Para aplicar la fórmula correctamente, debes dominar la línea que divide a ambos conceptos en el mundo real:

- Los Activos: Son todos aquellos bienes, propiedades, derechos y recursos con un valor económico de mercado convertible en dinero. En términos sencillos: todo lo que suma dinero a tu bolsillo o que representa un valor de liquidación real.

- Los Pasivos: Representan el conjunto de obligaciones financieras, deudas, créditos y compromisos de pago contraídos con terceros. En pocas palabras: todo lo que resta dinero de tu bolsillo o que debes liquidar en el futuro.

El verdadero desafío no es la operación matemática en sí, sino la honestidad brutal con la que clasificamos y tasamos cada uno de estos elementos dentro de nuestro balance financiero personal.

El método cronometrado: 3 pasos para calcular tu patrimonio

Para demostrar que el factor tiempo ya no es una excusa válida, utilizaremos un proceso secuencial estrictamente cronometrado. Prepara la aplicación de notas de tu teléfono o una hoja en blanco y sigue este conteo regresivo:

- Haz el inventario de tus Activos:Minutos 1 y 2.

Escribe el saldo actual de tus cuentas de débito y efectivo disponible. Añade el valor de tus fondos de inversión, acciones, subcuentas de retiro o fondos de previsión social. Por último, registra el valor comercial real de tus posesiones de alto valor (como inmuebles o vehículos), basándote en precios de liquidación actuales de mercado, nunca en precios de compra originales ni valores sentimentales.

- Calcula tus Pasivos Reales:Minutos 3 y 4.

Abre tus aplicaciones bancarias y recopila los saldos totales acumulados de tus deudas. Es fundamental que registres el capital pendiente de pago total (saldo insoluto) y no la cuota o mensualidad que pagas cada mes. Esto incluye lo que le debes al banco por tu hipoteca, el saldo restante de tu crédito automotriz, préstamos personales, deudas con familiares y los saldos al corte de tus tarjetas de crédito.

- Aplica la resta y analiza tu salud financiera actual: Minuto 5.

Suma el bloque de activos y haz lo mismo con el bloque de pasivos. Ahora, aplica la fórmula restando el segundo grupo al primero. El número resultante, expresado en tu moneda local, es tu patrimonio neto oficial a la fecha de hoy. Guarda este registro con día y año para comenzar a construir tu histórico de progreso.

El error crítico al calcular activos y pasivos (Y cómo evitarlo)

El mayor peligro al redactar un balance financiero personal es caer en "la trampa de la iliquidez" o el sesgo de optimismo patrimonial. La inmensa mayoría de las guías genéricas en internet le dicen al usuario que sume el valor de su pantalla de televisión, sus colecciones de zapatos, la ropa de marca y los muebles de su sala dentro del apartado de activos. Esto es un error metodológico si buscas conocer tu realidad.

Los bienes de consumo personal sufren una depreciación inmediata y carecen de un mercado secundario ágil. Si intentaras vender tu guardarropa o tus muebles en una situación de emergencia, obtendrías menos del 10% de su valor original, requiriendo además semanas de esfuerzo. Por lo tanto, para un cálculo de 5 minutos, la regla de oro es excluir los artículos de uso personal y enfocarse exclusivamente en activos financieros o bienes raíces fácilmente tasables, lo cual te ayudará a evitar deudas de consumo innecesarias.

La ilusión de la propiedad inmobiliaria: Supongamos que eres dueño de una casa con un valor comercial de mercado de $200,000 USD. Sería un error colocar $200,000 USD directamente en tu columna de activos si aún la estás pagando. Si tu saldo insoluto con el banco de la hipoteca es de $150,000 USD, tu activo neto real derivado de esa propiedad es de únicamente $50,000 USD. El resto le pertenece a la institución financiera.

¿Qué significa tu resultado? Auditoría rápida de salud financiera actual

Una vez que el cronómetro se detiene y obtienes tu cifra final, es momento de interpretarla sin pánico, pero con absoluta objetividad. Tu patrimonio neto no define tu valor como persona, pero sí define la efectividad de tus estrategias patrimoniales pasadas.

Para que puedas realizar una auditoría instantánea de tu situación, utiliza la siguiente matriz de diagnóstico directo:

Rango de Resultado | Diagnóstico Financiero | Estrategia Inmediata Recomendada |

Patrimonio Neto Negativo | Tus deudas y obligaciones superan por completo el valor de todos tus bienes combinados. Es un escenario común en jóvenes recién graduados con deudas de créditos estudiantiles o personas que acaban de firmar una hipoteca con un enganche mínimo. | Frenar el endeudamiento: Suspende el uso de tarjetas de crédito de consumo. Enfoca todos tus excedentes en construir un fondo de emergencia inicial de corto plazo y aplica estrategias como el método de "bola de nieve" detallado por expertos en Investopedia para liquidar las deudas con las tasas de interés más agresivas. |

Patrimonio Neto Cero a Bajo | Te encuentras en un equilibrio sumamente frágil. Todo lo que posees equivale exactamente a lo que debes. Si sufres una pérdida de empleo o un imprevisto médico, caerás de inmediato en el terreno del patrimonio negativo. Vives al día económicamente. | Automatizar la retención: El problema central suele ser el gasto hormiga o la inflación del estilo de vida. Debes implementar una regla presupuestaria estricta (como el modelo 60/30/10) y configurar transferencias automáticas para que al menos el 10% de tus ingresos se resguarde en activos líquidos antes de que tengas oportunidad de gastarlo. Puedes apoyarte en herramientas de gestión de presupuestos reconocidas como YNAB. |

Patrimonio Neto Positivo Alto | Cuentas con una base económica sólida y saludable. Tienes un escudo protector contra imprevistos y tus activos tienen el potencial de generar rendimientos autónomos. Significa que has dominado el arte de retener la riqueza que generas. | Optimizar la diversificación: No dejes que el dinero se devalúe por la inflación en una cuenta de cheques tradicional. Explora la optimización fiscal de tus cuentas de retiro, diversifica tus inversiones en fondos indexados globales de bajo costo a través de firmas académicas y gestoras líderes como Vanguard o plataformas globales como Morningstar para evaluar tus opciones. Conoce más sobre cómo empezar a invertir de forma segura. |

Preguntas Frecuentes (FAQ)

¿Con qué frecuencia se debe calcular el patrimonio neto?

Calcularlo una sola vez te proporciona un dato estático, pero la verdadera magia reside en observar la tendencia. Lo recomendable es actualizar este cálculo cada trimestre o de forma anual. Si la cifra describe una curva ascendente a lo largo de los meses, tus estrategias financieras están funcionando, independientemente de las fluctuaciones de tus ingresos mensuales.

¿El salario o los ingresos mensuales entran en el cálculo?

No de forma directa. El salario es un flujo de entrada (ingreso), no una posesión permanente. Tu salario impacta positivamente tu patrimonio neto solo cuando utilizas una porción de él para adquirir un activo (como comprar acciones o pagar el capital de una deuda) en lugar de destinarlo por completo al consumo efímero.

¿Qué hago si mi coche pierde valor todos los años?

Los automóviles son activos depreciables. Para mantener la precisión de tu balance, debes ajustar el valor de tu vehículo cada año utilizando portales de referencia automotriz del mercado como Kelley Blue Book. Si el saldo de la deuda de tu crédito automotriz es mayor de lo que vale el coche en el mercado actual, ese vehículo te está generando un patrimonio neto negativo localizado.

¿Debo incluir el valor de las herramientas de trabajo de mi negocio?

Si eres propietario de una empresa o una agencia digital, puedes incluir el valor contable o de liquidación de tus activos comerciales (maquinaria, software con licencias transferibles o saldos en cuentas de la empresa), siempre y cuando restes con precisión los pasivos y deudas fiscales propias del negocio. Para balances contables más complejos bajo normativas internacionales, puedes consultar las directrices de la IFRS.

¿Cómo afecta la inflación a mi patrimonio neto a largo plazo?

La inflación reduce el poder adquisitivo del dinero en efectivo. Si mantienes la mayoría de tus activos en cuentas de ahorro tradicionales con rendimientos inferiores a la tasa inflacionaria, tu patrimonio neto real (ajustado por inflación) disminuirá. Por ello, es crucial migrar los excedentes hacia activos refugio o instrumentos de inversión de renta variable que históricamente superen el índice de precios al consumidor.

Toma las riendas de tu destino financiero

Calcular tu patrimonio neto no es un ejercicio diseñado para juzgar tus errores financieros del pasado ni para alimentar la culpa por compras impulsivas. Es, fundamentalmente, un acto de madurez y liberación económica. Al desnudarse de ilusiones y conocer el número exacto sobre el cual descansa tu realidad, adquieres el poder de trazar un mapa estratégico claro, audaz y sumamente efectivo hacia tus metas de ahorro, inversión y retiro.

Hacer este ejercicio te tomará menos tiempo del que dedicas a revisar tus redes sociales por la mañana, pero el impacto en tu mentalidad financiera será permanente. La riqueza real no se mide por lo que gastas en público, sino por el valor real que eres capaz de retener y multiplicar en privado.

¡Es hora de actuar!

No dejes esta lectura como un simple contenido informativo más en tu historial de navegación. Toma una hoja de papel, abre la banca en línea de tus cuentas y calcula tu patrimonio neto ahora mismo. Si descubres que tu número es menor de lo que esperabas, felicidades: acabas de identificar el punto de partida exacto para comenzar a construir una verdadera fortaleza financiera.

¿Cuál fue tu mayor sorpresa al separar tus activos reales de tus pasivos? Déjanos tus comentarios abajo, comparte este artículo con un amigo que necesite este baño de realidad financiera y comienza a cambiar tu balance desde hoy.