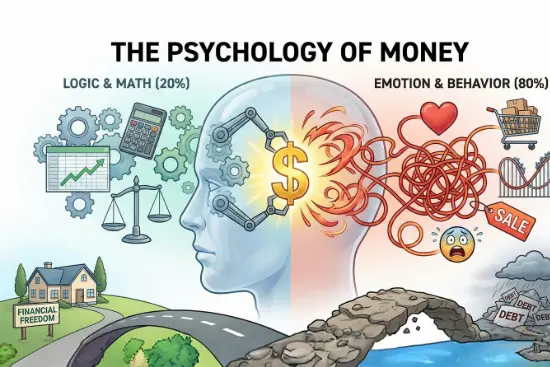

¿Por qué gastamos lo que no tenemos en cosas que no necesitamos? La respuesta no es matemática, sino cerebral. Dominar tus finanzas personales requiere entender que el dinero es 80% comportamiento y solo 20% conocimiento técnico. Si no controlas tus emociones, tu cuenta bancaria pagará el precio.

En esta guía, exploraremos cómo la psicología del dinero influye en tu capacidad de ahorro, los sesgos que sabotean tus inversiones y las estrategias prácticas para reprogramar tu mentalidad hacia la libertad financiera.

1. ¿Qué es la Psicología del Dinero y por qué determina tu éxito?

La gestión del capital no es una ciencia exacta como la física; se parece más a la psicología conductual. A diferencia de las máquinas, los humanos tomamos decisiones financieras influenciados por el miedo, el ego y el entorno social.

Entender la psicología financiera te permite identificar por qué actúas de cierta forma ante el riesgo o la gratificación instantánea. Según expertos en economía conductual, nuestras decisiones suelen ser irracionales pero predecibles.

Inteligencia emocional vs. Conocimiento técnico

No necesitas un doctorado para ser próspero. La historia está llena de genios financieros que quebraron por falta de disciplina, mientras que ahorradores promedio construyeron fortunas mediante la paciencia. La clave es la consistencia, un rasgo psicológico, no académico.

2. Los 4 "Guiones del Dinero": Tu programación invisible

Desde la infancia, absorbemos creencias sobre el valor del trabajo y el capital. Estos "guiones", identificados por el Dr. Brad Klontz, dictan tu realidad actual:

- Evitación del dinero: Creer que la riqueza corrompe. Esto genera autosabotaje y rechazo a oportunidades de crecimiento.

- Adoración del dinero: Pensar que el éxito se mide solo por el saldo bancario. Suele derivar en estrés crónico y deudas innecesarias.

- Estatus financiero: Comprar objetos para validar tu valor ante los demás. Es la trampa de la "clase media" que impide el ahorro real.

- Vigilancia del dinero: Un enfoque extremo en el ahorro por miedo a la escasez, lo que impide disfrutar los logros alcanzados.

3. Sesgos Cognitivos: Por qué tu cerebro sabotea tu ahorro

Nuestra biología está diseñada para la supervivencia inmediata, no para la inversión a largo plazo. Estos tres sesgos son los más destructivos:

Aversión a la pérdida

Sentimos el dolor de perder dinero con el doble de intensidad que la alegría de ganarlo. Este fenómeno, explicado en la Teoría de las Perspectivas de Daniel Kahneman, hace que los inversores retengan activos en pérdida por miedo a "hacer real" la derrota.

El Efecto Anclaje

Nuestra mente se aferra a la primera cifra que ve. Si un producto cuesta $100, pero tiene un cartel de "Oferta: $70", tu cerebro se ancla en los $100 y percibe un beneficio, incluso si el valor real es menor.

Sesgo de Confirmación

Buscamos información que valide nuestras decisiones financieras actuales e ignoramos las advertencias. Esto es común en burbujas especulativas como las de criptomonedas o bienes raíces.

4. Riqueza vs. Prosperidad: El secreto de la libertad real

Para optimizar tu salud financiera, debes distinguir entre aparentar y poseer.

- Riqueza (Gasto): Es el dinero que conviertes en objetos visibles. Es riqueza que ya no tienes en tu bolsillo.

- Prosperidad (Activos): Es el dinero que trabaja para ti. Se encuentra en fondos de inversión, cuentas de ahorro y tiempo libre.

La verdadera riqueza es lo que no se ve: es la autonomía de decidir qué hacer con tu tiempo cada mañana.

5. Estrategias prácticas para reprogramar tu mente

Mejorar tu relación con el dinero no ocurre de la noche a la mañana, pero puedes aplicar estos "hacks" conductuales:

- Automatiza la voluntad: Configura transferencias automáticas hacia tu ahorro. Elimina la necesidad de "decidir" ahorrar cada mes.

- La Regla de las 48 Horas: Antes de comprar un artículo no esencial, espera dos días. Si el impulso desaparece, tu bolsillo gana.

- Evita la inflación de estilo de vida: Cuando tus ingresos suban, no subas tus gastos en la misma proporción. Mantén la brecha para acelerar tu libertad financiera.

Preguntas Frecuentes (FAQs) sobre Psicología del Dinero

- ¿Cómo influyen las emociones en mis inversiones? El miedo y la codicia son los motores del mercado. Aprender a separar tus sentimientos de tu estrategia de inversión es vital para evitar comprar caro y vender barato.

- ¿Qué es la "contabilidad mental" y por qué es peligrosa? Es tratar el dinero de forma diferente según su origen (ej. gastar un premio más rápido que el sueldo). El dinero es fungible; cada dólar tiene el mismo valor y debe tratarse con el mismo respeto.

- ¿Cómo puedo dejar de compararme financieramente con otros? Enfócate en tu "suficiente". La comparación es el ladrón de la felicidad y el motor del gasto por estatus. Lee más sobre metas financieras realistas para centrarte en tu propio camino.

- ¿Existe una relación entre la salud mental y las deudas? Absolutamente. El estrés financiero afecta el juicio y la toma de decisiones, creando un círculo vicioso de deudas y ansiedad.

Toma el control de tu narrativa financiera

Tu cuenta bancaria no define quién eres, pero tus hábitos definen tu futuro. Entender la psicología del dinero es la herramienta más poderosa para dejar de ser una víctima de tus impulsos y convertirte en el arquitecto de tu prosperidad.

¿Listo para transformar tu mentalidad? Si quieres profundizar en cómo optimizar tus activos, consulta nuestro artículo sobre estrategias de inversión para principiantes o descubre cómo crear un presupuesto que sí funcione. También puedes explorar nuestras guías sobre ahorro inteligente, gestión de deudas, mentalidad de abundancia y libertad financiera paso a paso.

¡Déjanos un comentario! ¿Cuál de los 4 guiones del dinero crees que está frenando tu crecimiento hoy?